发布日期:2024-07-11 作者: 检测能力

纯碱、烧碱合称为两碱,是基础化工主要的产品,在化工工业中占据着非常非常重要的地位,其产量是衡量一个国家化学工业发展水平的重要指标。

两碱化工的产业链较为复杂,下游的应用需求跟国民经济息息相关。从产业链角度去分析相关化工企业,两碱是绕不过的山。今天风云君就和各位老板们聊聊这两大化工产品。

因两碱化工的产业链均是环保严监管的高污染、高能耗行业,受冬季采暖限产的影响,产业链上下游开工率偏低,一旦年后全线恢复将刺激两碱产能释放。

受房地产行业调控影响,玻璃行业景气度回落,导致纯碱需求几无亮点;采暖季氧化铝产能受限,但年后开工率恢复或出现烧碱供给紧张;经历产能重组后的PVC行业产能温和释放,年后开工率回升拉动液氯需求,但中短期看烧碱、液氯失衡情况仍在。

纯碱化学名为碳酸钠,化学式Na2CO3,俗称纯碱、小苏打。纯碱是一种易溶于水的白色粉末,溶液呈碱性(能使酚酞溶液变浅红),有吸湿性。

纯碱是重要的基础化工原料之一,被称为“化工之母”,其产量和消费量通常被作为衡量一个国家工业发展水平的标志之一。

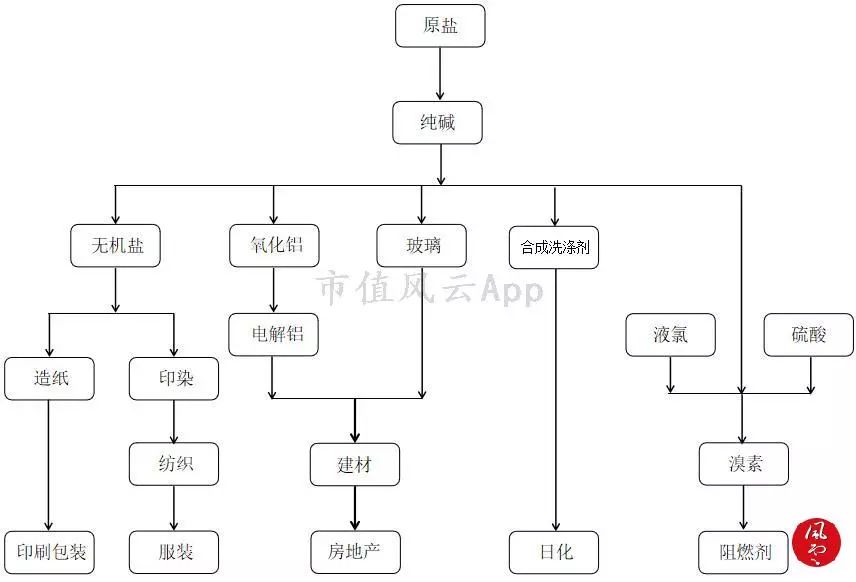

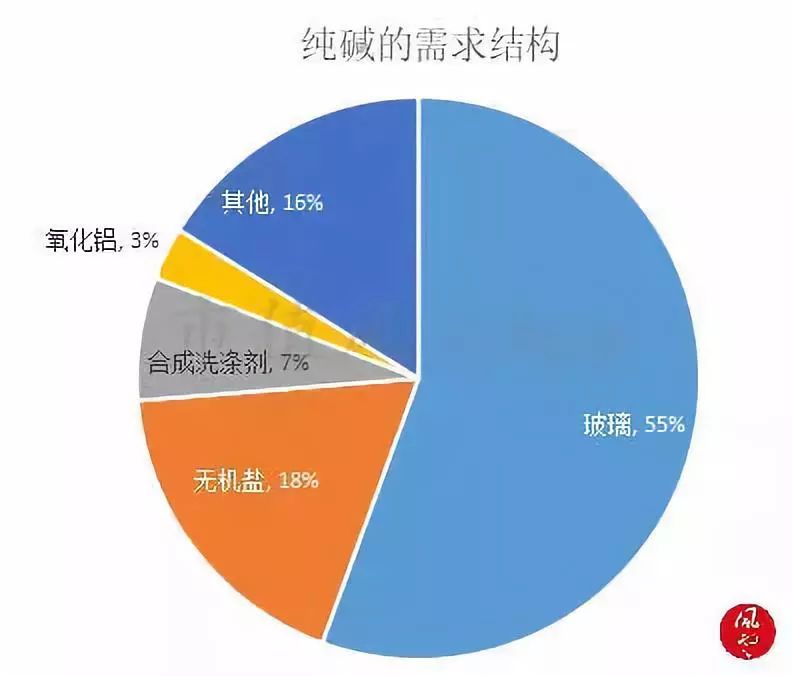

纯碱的应用领域十分普遍,下游主要为玻璃、轻工与印染、洗涤剂等,其中玻璃行业的需求最大,占总需求的55%左右。纯碱产业链如下:

以上两种生产的基本工艺的主要成本集中在煤炭、电力、原盐等,因此,煤炭、电力、原盐的价格变化对纯碱的成本变动有直接影响。

2004-2013年,我国纯碱行业加快速度进行发展,产能从2004年的1300万吨迅速增加到2013年的3156万吨,而同期需求增速有所下滑,消费量维持每年约2-3%的增长,出口占比稳定在7%左右。

氨碱厂设计能力不小于120万吨/年,其中重质纯碱设计能力不小于80%。联碱厂设计能力不小于60万吨/年,其中重质纯碱设计能力不小于60%,必须全部生产干氯化铵。天然碱厂设计能力不小于40万吨/年,其中重质纯碱设计能力不小于80%。该准入标准出台之后,纯碱产能的快速地增长随之结束。

2015年以来,纯碱出现产能、产量双下降产能利用率攀升的情况,2018年受“环保回头看”以及停产检修等影响,产量有所下滑。

随着2016年以来环保严监管的开启,纯碱在供给端和下游需求端都出现了收缩。

2018年上半年无新增产能,预计未来两年新增产能不超过200万吨,行业内淘汰落后产能、中小产能重组等将退出180-210万吨产能。

在目前的出口形势下,未来两年,纯碱产能维持略有过剩但是存在结构性失衡的情况,主要是冬季限产导致春季下游开工率回升快速拉动纯碱需求,而导致部分地区纯碱供给紧张。

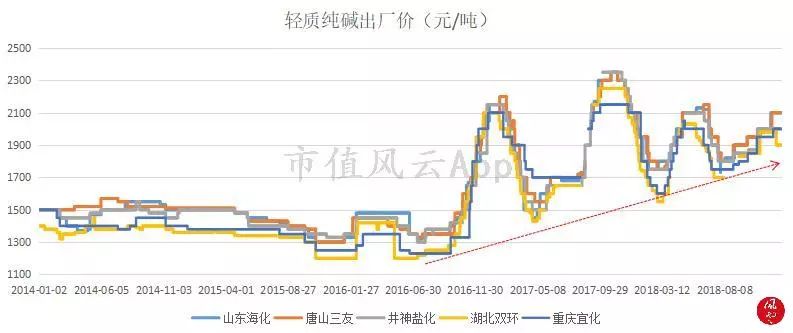

煤炭价格在2015年4季度触底后,随即迎来快速上涨,由此引发下业成本快速上涨,纯碱价格也跟随震荡上涨,见下图:

受原材料价格上涨以及产能收缩等多重因素影响,2016年下半年以来纯碱价格呈现震荡上扬的趋势。纯碱出厂价的上涨有利于改善生产企业的盈利情况。在需求结构没发生根本改变之前,纯碱的需求其实是看玻璃行业的景气度。

根据卓创资讯数据,我国2017年纯碱表观消费量为2577万吨(年产量2716万吨左右),同比增长7%,主要归功于纯碱行业下游玻璃需求,造纸和印染等行业的景气提升。国家统计局显示2018年1-11月份纯碱累计产量是2350.4万吨,表观消费量为2278万吨,产销率为96.92%。

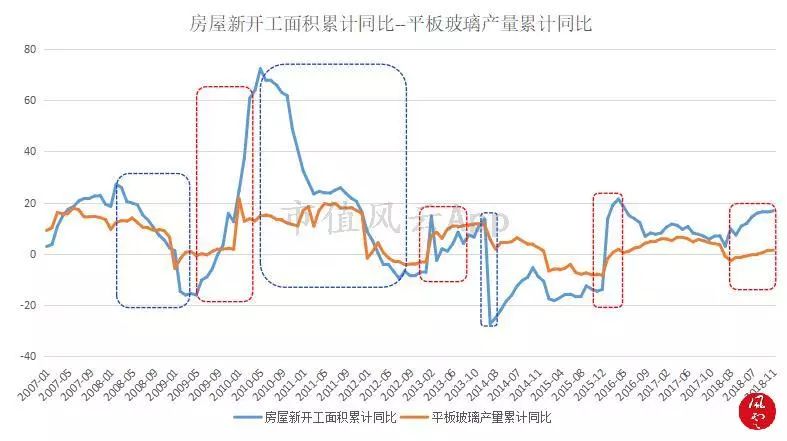

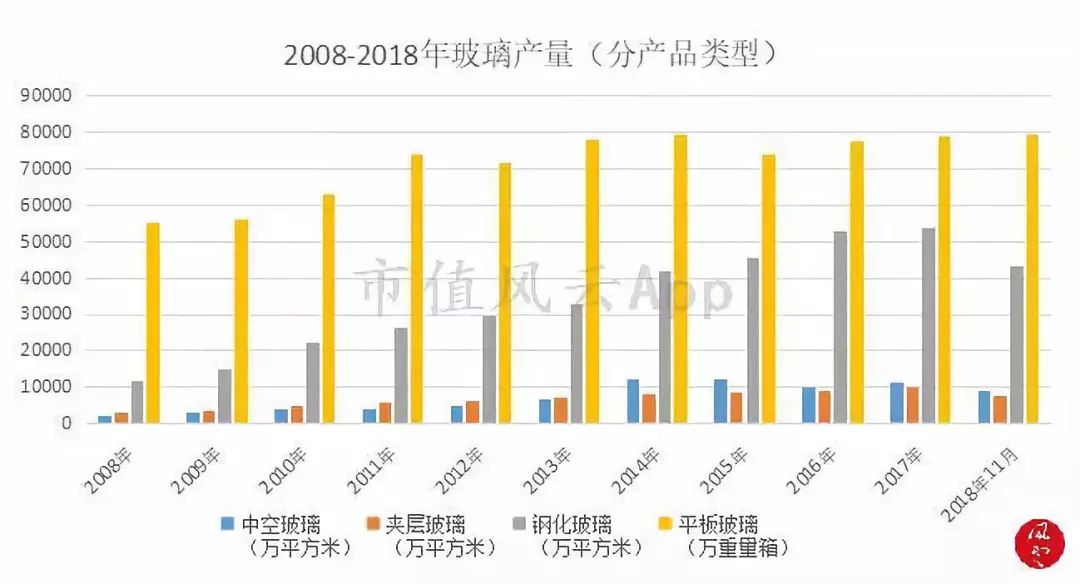

玻璃是纯碱最重要的下游应用领域,占纯碱总消费量的55%左右,因此玻璃产业的变动直接影响纯碱的市场变动。玻璃消费大多数来源于建筑和汽车,建筑行业占玻璃需求的72%。因此,房屋竣工面积与平板玻璃产量存在一定关系,见下图:

从上图可看出,房屋新开工面积累计同比略微领先平板玻璃产量累计同比,房屋新开工面积增速下滑(蓝框),平板玻璃增速(蓝框)跟随下滑,房屋新开工面积增速(红框)上行,平板玻璃增速(红框)跟随上行。

也就是说,可以把房屋新开工面积作为平板玻璃产量波动的一个同步确认指标:当下一轮房屋新开工率大幅上扬时,将带动玻璃产量增速上行。

从上面两图看,平板玻璃产量的增速已经下滑,未来2年在房地产投资没有明显增长的情况下,平板玻璃维持在80000万重量箱的规模,对纯碱的需求相对来说比较稳定,大幅度的增加的可能性不大。

从玻璃的成本构成看,例如普通浮法玻璃的配合料(按照1重量箱即50公斤计算),需要消耗石英砂33.55公斤、石灰石2.96公斤、白云石8.57公斤、纯碱11.39公斤、芒硝0.55公斤、长石3.45公斤、碳粉0.03公斤等。其中纯碱占整体配合料的比重约为18.83%。

玻璃工业是纯碱的最大消费部门,20重量箱玻璃相当于1吨玻璃,每吨玻璃消耗纯碱约为0.2吨(产品的不同配合料的组成略有区别)。据此简单计算,80000万重量箱平板玻璃需要消耗纯碱800万吨。

受制于下游需求疲弱,玻璃期货目前价格相对2015年底的阶段底部有所回升,但仍表现一般。

合成洗涤剂(Syndet)是指由合成的表面活性剂和辅助组分混合而成的具有洗涤功能的复配制品。其形态主要有粉剂、液体、固体或膏体等,是由表面活性剂(如烷基苯磺酸钠、脂肪醇硫酸钠)和各种助剂(如三聚磷酸钠)、辅助剂配制合成的一种洗涤用品。

2002年到2017年,国内合成洗涤剂产量从328万吨增长至1266万吨,年复合增速为9.41%。2014年产量达到1200万吨后,增速下滑明显,2015、2016年保持3%左右的年增速,2018年以来受环保督查、企业夏季检修等因素影响,前11个月洗涤剂产量增速同比大幅度地下跌近30%。

市场预计2018年合成洗涤剂年产量在1020万吨左右,未来两年或维持在1000万吨左右。近几年洗衣液销量增速明显,对洗衣粉起到一定的替代作用,洗衣粉作为基础的洗化用品增速放缓,也直接引发对上游纯碱的需求减少。

合成洗涤剂一般都会采用纯碱、三聚磷酸钠、纤维素、黄酸,1:1:1:1的配比,据此简单测算(不考虑循环和废渣),1000万吨洗涤剂需要250万吨左右纯碱。

烧碱,化学名称氢氧化钠,化学式NaOH,俗称烧碱、火碱、苛性钠,一种具有强腐蚀性的强碱,一般为片状或块状形态,易溶于水(溶于水时放热)并形成碱性溶液,另有潮解性,易吸取空气中的水蒸气(潮解)和二氧化碳(变质),可加入盐酸检验是否变质。

目前部分烧碱生产企业因没配套聚乙烯的生产线,导致液氯处理存在一定问题,受环保督查日益加强的影响,使得烧碱行业碱氯平衡的矛盾愈加突出。

为了处理液氯问题,山东、山西等地企业在2016年以来一度出现倒贴运费的情况,因此,出现液氯市场行情报价为0的情况。

从成本及需求分布看,氯碱行业基本形成了北方区域生产,华东、华南消化的整体格局。

从主产品价格水平看,液碱、PVC上半年价格整体表现较好,盈利企业比例有所增加,西北地区企业成本较低,利润率或处行业较高水准,也将某些特定的程度上促进此种格局的进一步稳固。

氯碱生产的最主要的组成原材料是原盐,而电是氯碱生产的又一主要成本构成。盐资源与煤资源是发展氯碱产业的重要前提条件。

因此,从盐资源与煤资源分布看,我国氯碱产业主要集中于环渤海与西北西南地区。事实上,国内氯碱上市公司也集中这两大地域。

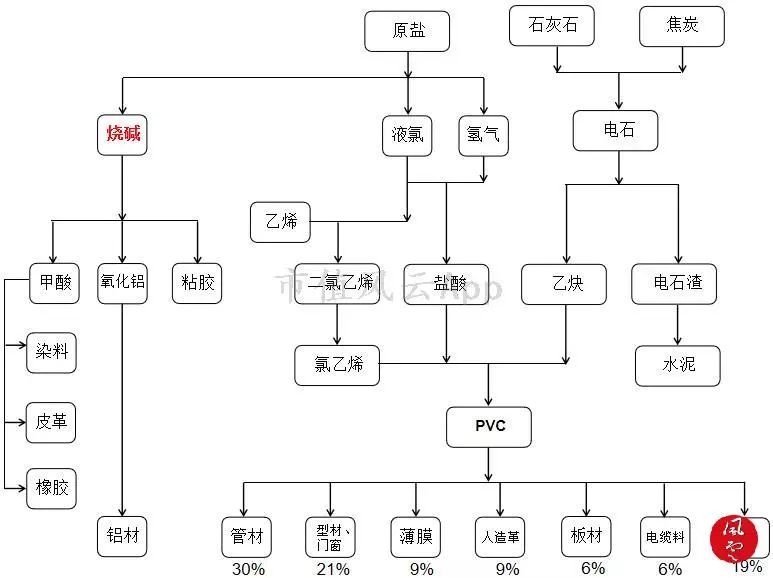

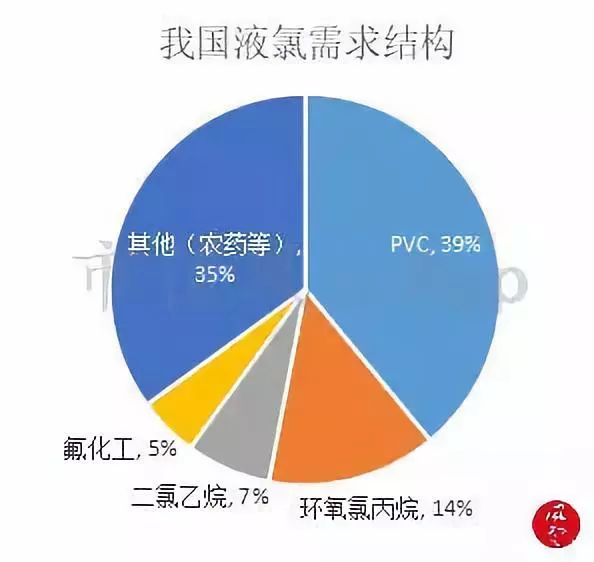

作为氯碱行业最主要的两大基础产品,液氯与烧碱应用于国民经济的各个行业,是重要的基础化工原料。

烧碱主要使用在于石油、化工、轻工、纺织、医药、冶金等领域,液氯主要使用在于合成盐酸、其他有机与无机氯产品及PVC等行业。因此,氯碱与烧碱也被视为基础化工的重要组成部分。

原盐是烧碱的主要生产原料,电力是烧碱的主要生产所带来的成本,原盐与电是烧碱的基本构成。不同的烧碱生产的基本工艺使其生产的全部过程中表现出不同的原盐消耗与电力消耗。

目前市场主要氯碱(烧碱)类上市公司基本全部为离子膜法烧碱生产的基本工艺,根本原因就是,离子膜烧碱法生产的基本工艺有着非常明显的低原盐消耗与电力消耗。

根据产业端的数据,离子膜烧碱法的吨碱耗电在2150-2350度之间,比隔膜法吨碱耗电少200度以上,蒸汽消耗是0.4吨(折百碱),耗原盐约1.25吨。

其中,工业用电的价格相对来说比较稳定,对烧碱企业而言属于刚性成本,占原材料成本的85%以上,原盐占原材料成本的12%左右,价格整体呈现下降趋势,存在一定的弹性。

烧碱行业要继续降低产能还得从改善生产的基本工艺、降低能耗出发,此外,具备独立发电且发电成本较低的企业更具有竞争力。

2018年上半年,国内烧碱企业保持在160家,新增离子膜碱44万吨,退出5万吨隔膜碱,总产能4141万吨。烧碱开工率达82%,聚氯乙烯开工率达77%。

烧碱的下业主要是PVC(聚乙烯)、氧化铝、农药、皮革等,受环保政策等因素影响,这一些行业的开工率较低,导致烧碱在2018年上半年度价格略有下滑,盈利能力较2017年同期有所减弱。

截止2018年6月30日,国内聚氯乙烯企业75家,新增电石法聚氯乙烯20万吨,总产能2426万吨。烧碱产量1698万吨,同比微增0.7%,聚氯乙烯产量936.9万吨,同比增加4.8%。

2018年1-11月我国烧碱折百产量累计达到3111.4万吨,分省市统计如下表:

目前,我国的烧碱行业,几乎都是通过原盐电离工艺生产,每吨烧碱会副产0.94吨的氯。

而烧碱与氯的下游需求领域差别很大,烧碱的下业主要是氧化铝、粘胶、甲酸等,氯大多数都用在生产PVC、环氧丙烷、环氧氯丙烷等。

从上面两图,我们大家可以比较清楚的知道烧碱和液氯的需求占比较高的是氧化铝、染料、造纸、PVC、环氧氯丙烷(环氧树脂原材料)等等,这些都是受环保严格监管的高污染行业,因此,下游的这一些行业的开工率直接影响着烧碱的需求。

铝土矿是氧化铝生产最重要的原材料,因山西、河南环保影响铝土矿的供应,当地的氧化铝厂受困原料短缺、铝土矿矿石库存不足(山西河南一些氧化铝生产商铝土矿储备不到20-30天,甚至有些企业已到了没有矿用的境地),因此导致减产。

根据SMM(上海有色网)统计,2018年前8个月因矿石供应不足导致国内氧化铝减产达16万吨,山西、河南两省氧化铝厂的开工率在7、8月出现了明显的下滑。

而山西、河南作为国内的氧化铝的生产大省,其开工率的下滑也导致了全国氧化铝开工率整体性的下降。

国内铝土矿供应短缺只是山西河南地区氧化铝厂使用当地矿石的结构性问题,海外对国内铝土矿供应是充足的。

但由于海外矿石与国内矿石的矿石性质不同,进口矿与国产矿在同一生产设备上完成兼容及其生产效果仍有较大的不确定性,矿石的问题在未来相当长的一段时间内仍将困扰国内氧化铝的生产,这在某些特定的程度抑制烧碱的需求。

氧化铝的生产直接影响烧碱的需求,2003年以来我国新建和扩建的氧化铝企业主要是采用拜尔法,全部使用烧碱生产,导致对烧碱的需求大增。烧碱的消耗量与铝土矿的品位变化关联度较高,矿石品位越低消耗的烧碱越多。

根据第三方机构安科泰测算,目前国内氧化铝市场中烧碱的单耗水平升高到100公斤左右,假如年产100万吨氧化铝,需要7-8万吨烧碱备料,由于烧碱不易储存,短期的需求增加会直接影响上游烧碱的价格波动。

2017年全年中国氧化铝产量约6660万吨(中国产业信息网数据),照此简单计算需要烧碱500万吨左右;2018年1-11月我国氧化铝产量6627.8万吨,全年产量有望达到7200万吨。

据此简单计算需要烧碱540万吨左右,预计2019-2020年氧化铝产量年均增速在7%左右,烧碱需求量依次是570、610万吨左右。

从供需平衡表看,因诸多实际而导致的供应紧张,海外氧化铝价格不断上涨,澳大利亚氧化铝价格从6月底的440美元/吨上涨至9月初的640美元/吨,近2月价格大大上涨45.45%。

受国际氧化铝价格走强影响,国内氧化铝的价格在2016年初触底后也一路震荡上涨,目前3000元/吨的位置。

中短期来看,受国际政治、人民币汇率等多方面影响,氧化铝价格存在继续走强的可能,但考虑下游电解铝企业同样受到环保严监管的影响,开工率普遍不高。

尤其是入秋冬以来山东、河南、内蒙等主要产能区企业开工率偏低,产能受限,对上游氧化铝的需求下降。预计到2019年4月份后氧化铝—电解铝产业链的开工率才恢复。

综上所述,在氧化铝产量维持历史高位的情况下,对上游烧碱的需求也将稳定在高位,但中短期受下游电解铝开工率较低的影响,需求受到抑制,产能释放将集中在4-9月份。

从开工率看,环渤海地区冬季限产导致华北地区PVC企业的开工率逐步下降,11月份后开工率低于70%,华南地区PVC企业的开工率保持相对来说比较稳定在80%左右。PVC开工率的下降也对上游烧碱的需求减少的重要原因。

从产能看,在经历了2014/2015年的产能重组后,目前产能基本变动不大。截至2017年年底,国内PVC在产企业产能统计在2336.5万吨(含糊树脂),较2016年增加83.5万吨,其中PVC粉料产能在2192万吨。

未来两年新增产能较少。根据金联创(原金银岛资讯)在2020年之前PVC新增的产能较少,大概是240万吨左右。

在环保严监管以及冬季限产的政策指引下,PVC行业整体产能大幅扩张基本不可能——对上游烧碱的需求也不可能会出现大幅度的增加。产能保持良性平衡,对PVC的价格形成重要支撑,2016年以来PVC的价格维持震荡上行态势。

在环保严监管大趋势下,两碱化工的产业链正发生着较为深刻的变化,这些变化也直接影响着企业基本面的变化。

纯碱下游主要是玻璃行业,而玻璃行业的景气度主要是看房地产的景气度;烧碱的景气度主要看下游主要氧化铝和PVC的景气度;而氧化铝的景气度主要看下游电解铝的需求变化,PVC的景气度则主要看下游各种管材、型材、薄膜等的需求变化,电解铝的下游则是汽车、建筑邓,管材、型材的下游则是工程建设等。

因此,每个行业的背后都有着或简单或复杂的上下游关系,只有把产业链图谱分析清楚,也才能对行业、企业的基本面变化了然于胸,才能看明白行业兴衰。

版权所有© 2018 爱游戏|爱游戏官网打开|爱游戏登录网页入口 豫ICP备06005967号-2 网站地图

首页

首页 电话咨询

电话咨询